Москва

Москва

Стабилизация рынка офисной недвижимости, наметившаяся еще в конце 2009 года, сменилась небольшой положительной динамикой в 1 квартале 2010 года (1―2%).

С апреля темпы роста не изменились: ставки аренды увеличились в среднем на 1―2% в месячном исчислении. Прежде всего, коррекции в большую сторону подверглись арендные ставки высококлассных объектов.

Ценовая ситуация на офисном рынке Москвы, июнь 2010 | |||||

Класс | Средняя ставка аренды, $/кв.м./год | Максимальная ставка аренды, $/кв.м./год | Операционные расходы, $/кв.м./год | Свободные площади, % | |

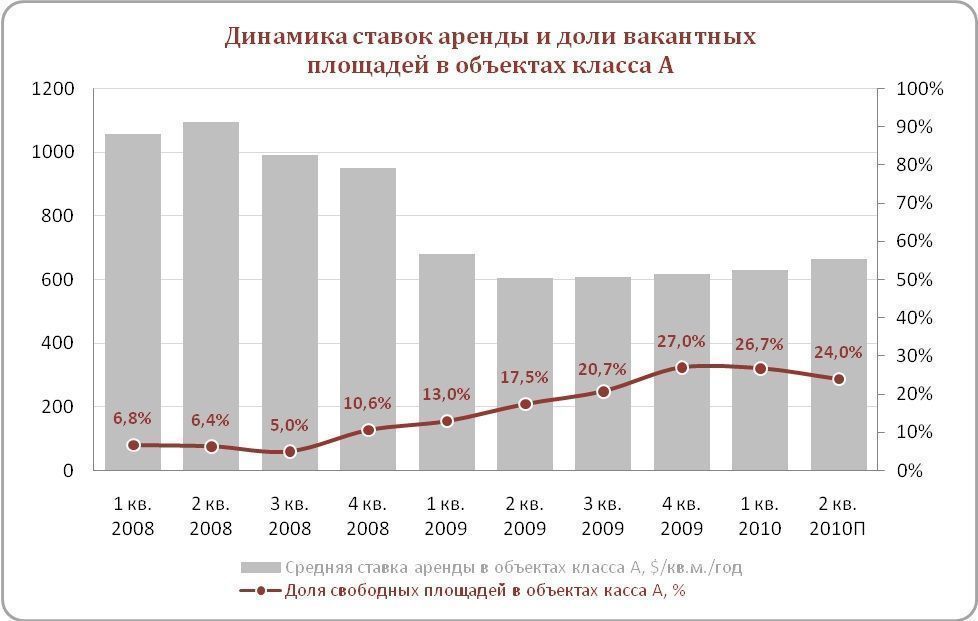

А | 664 | 940 | 90―160 | 24,0 | |

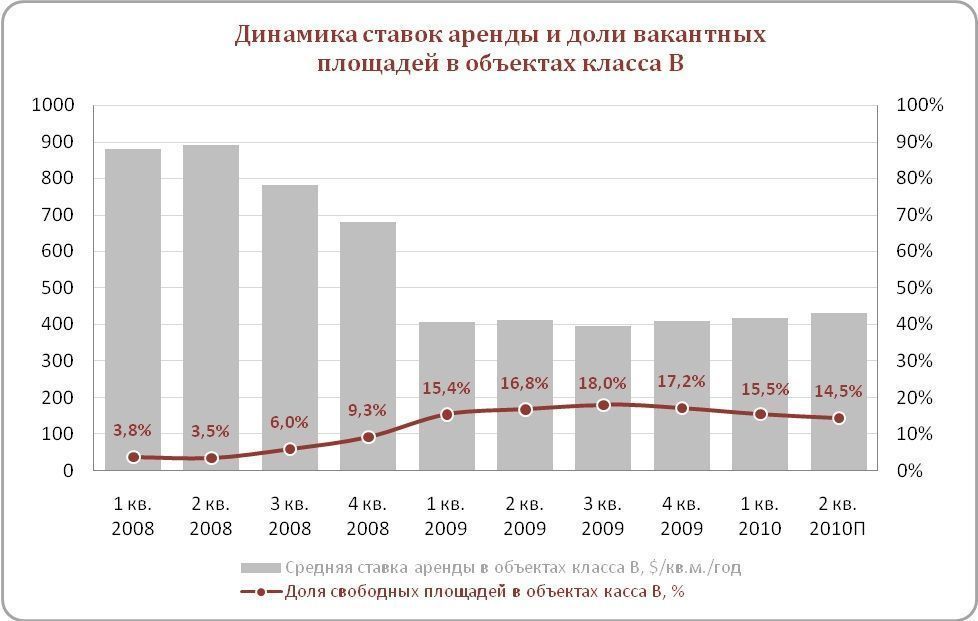

В | 432 | 684 | 70―110 | 14,5 | |

Источник: данные компании «НДВ- Недвижимость»

По-прежнему на рынке существует большая дифференциация бизнес центров. В успешных БЦ, с хорошими локацией и характеристиками, уровень арендных ставок постепенно возвращается на докризисный уровень, в невостребованных ― ставки по-прежнему остаются сниженными на 50―70%.

Источник: данные компании «НДВ-Недвижимость»

Если в 1 квартале 2010 года, говоря о снижении уровня вакантных площадей, речь шла о поглощении наиболее дешевого предложения, то в июне можно констатировать рост спроса на объекты высокого ценового сегмента ― уровень вакантных площадей в объектах класса А наконец составил менее 25%. Уровень вакантных площадей в офисах класса В стал постепенно снижаться еще с начала года и эта тенденция продолжается. В конце июня доля свободных площадей в недорогом сегменте офисной недвижимости составляет 14,5%.

Источник: данные компании «НДВ-Недвижимость»

Если говорить о прогнозе на вторую половину 2010 года, то стоит отметить, что есть предпосылки к росту спроса на качественные офисные помещения: стабильность экономики, развитие рынка труда, рост доходов бизнеса. Наиболее вероятно, что рост спроса и уровня поглощения приведет к умеренному повышению арендных ставок ― на 7―10% по итогам года. Более активный рост в ближайший год маловероятен ввиду только начинающегося восстановления экономической конъюнктуры. При этом стоит отметить, что в первую очередь коррекция цен в большую сторону коснется качественных концептуальных объектов, имеющих наиболее удачное расположение.

Также на ценовую ситуацию может повлиять то, что объекты, планируемые к вводу до конца 2010 года в основном относятся к классам А и А+. В связи с выходом на рынок высококачественных бизнес центров и увеличением их доли в структуре предложения, средний ценовой уровень поднимется.