Москва

Москва

Безусловно, в текущих условиях важное значение имеют инициативы, направленные на повышение доступности ипотечных кредитов для населения и, соответственно, развитие рынка жилья и строительной отрасли. Но вопрос в том, насколько все это реально?

Безусловно, в текущих условиях важное значение имеют инициативы, направленные на повышение доступности ипотечных кредитов для населения и, соответственно, развитие рынка жилья и строительной отрасли. Но вопрос в том, насколько все это реально?

По словам Ольги Широковой, Директора Департамента, Консалтинга, Аналитики и Исследований компании Blackwood, снижение ставок вполне возможно, но только в том случае, если государство будет компенсировать либо банкам, либо конечным покупателям разницу между рыночными ставками и желаемым уровнем. «Но надо ли это, хорошо ли это для рынка и конечных покупателей? Ведь при неизменном предложении, снижение ставок и рост доступности кредита через рост спроса ведет к повышению цен», - отмечает Широкова.

Стоит отметить, что ставка по кредиту зависит от многих показателей. Например, от размера первоначального взноса, от объекта недвижимости (например, при кредитовании загородных домов ставки могут быть выше, чем по городским квартирам), от дохода (подтвержден справкой 2НДФЛ или по форме банка), от того, работает ли заемщик по найму или является владельцем бизнеса, от выбранного срока кредита и т.д. При этом каждый банк устанавливает свои требования и критерии. Однако ее значение определяется не произвольно, а в зависимости от общей экономической ситуации в стране, особенностей законодательства и политики властей, стоимости привлечения кредитных средств, уровня развития ипотечного рынка, доходов населения и т.д. Кроме того немаловажную роль играет и вид, и условия, так как в зависимости от этого процентная ставка кредита может корректироваться. Например, по ипотечному кредиту с переменной процентной ставкой корректировка процентной ставки может производиться в пределах от одного месяца до пяти лет. Чаще всего ставка корректируется каждые 6, 12 или 24 месяца. Остаток долга каждый раз пересчитывается исходя из новой процентной ставки.

Первоначальный взнос

Сегодня одним из ключевых факторов, влияющих на доступность ипотечных кредитов, является размер минимального первоначального взноса. При отсутствии у потенциальных заемщиков необходимого размера первоначального взноса они вынуждены откладывать приобретение недвижимости, что тормозит развитие не только рынка ипотеки, но и других отраслей экономики, в частности строительной отрасли. В этой связи важно отметить законопроект, прошедший утверждение в Государственной Думе и позволяющий секъюритизировать ипотечные кредиты с первоначальным взносом от 20%. По словам Георгия Тер-Аристокесянца, вице-президента, начальника управления разработки кредитных продуктов и партнерских программ Департамента ипотечного кредитования ВТБ24, еще в конце прошлого года ВТБ24, после появления первых сигналов стабилизации с рынка жилья, снизил требование по размеру первоначального взноса до 20% в большинстве регионов присутствия ипотечного бизнеса. «Только в результате снижения наших требований по размеру первоначального взноса осенью прошлого года количество выданных кредитов увеличилось на 14%, а объем на 21%», - отметил он.

Сегодня одним из ключевых факторов, влияющих на доступность ипотечных кредитов, является размер минимального первоначального взноса. При отсутствии у потенциальных заемщиков необходимого размера первоначального взноса они вынуждены откладывать приобретение недвижимости, что тормозит развитие не только рынка ипотеки, но и других отраслей экономики, в частности строительной отрасли. В этой связи важно отметить законопроект, прошедший утверждение в Государственной Думе и позволяющий секъюритизировать ипотечные кредиты с первоначальным взносом от 20%. По словам Георгия Тер-Аристокесянца, вице-президента, начальника управления разработки кредитных продуктов и партнерских программ Департамента ипотечного кредитования ВТБ24, еще в конце прошлого года ВТБ24, после появления первых сигналов стабилизации с рынка жилья, снизил требование по размеру первоначального взноса до 20% в большинстве регионов присутствия ипотечного бизнеса. «Только в результате снижения наших требований по размеру первоначального взноса осенью прошлого года количество выданных кредитов увеличилось на 14%, а объем на 21%», - отметил он.

Процентные ставки по ипотеке в банках

Казалось бы, особого снижения ставок по ипотеке не было. Однако это не так. С ноября 2009 года, после того, как банки убедились, что цены на рынке недвижимости стабилизировались, и кризис в сфере недвижимости миновал, началось снижение процентных ставок по кредитам.

«Если очень усреднено, то ставки в рублях сегодня колеблются от 10% до 15%, - говорит Алексей Шленов, директор компании «МИЭЛЬ-Брокеридж». - На первичном рынке ставки выше, в среднем, на 1,5-2% до момента оформления квартиры в собственность – после этого квартира становится предметом залога и ставка понижается до уровня ставок при кредитовании объектов с оформленным правом собственности».

«Уже сейчас в некоторых банках существуют программы с процентной ставкой 11% годовых, - добавляет Дмитрий Таганов, руководитель аналитического центра Корпорации «Инком. - Скорее всего, в течение следующего года мы увидим постепенный переход других банков на ипотечные программы со ставкой 11% годовых».

Цены на жилье

Сегодня аналитики отмечают небольшой рост рублевых цен. Но это говорит, скорее, не о росте цен на квартиры, а об уходе с рынка наиболее дешевых объектов. При этом если экстраполировать эту динамику, то впоследствии можно ожидать если не повышения цен на уже находящиеся в продаже квартиры, то на рост среднего уровня цен на рынке. Вполне возможно, что к осени цены на вторичном рынке вырастут в диапазоне 10%, считают аналитики. А пока ситуация на первичном рынке жилой недвижимости продолжает оставаться довольно стабильной.

«Рост стоимости квадратного метра на первичном рынке примерно может быть оценен в 1-2%, - говорит Таганов. - Средняя цена квадратного метра в настоящее время составляет порядка 140-160 тыс. рублей. Структура предложения за месяц также не претерпела значительных изменений: объекты, ранее выставленные на продажу, по-прежнему экспонируются. Основную долю предложения составляют новостройки «бизнес-класса» (доля в общем объеме предложения составляет примерно 55%). На долю объектов в сегменте «эконом +» приходится порядка 30% новостроек. В общем объеме предложения минимальную долю занимают объекты в сегменте «эконом -» – всего около 10% от общего объема экспозиции».

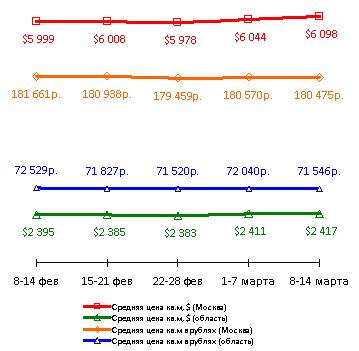

То же самое в настоящее время происходит и на вторичном рынке. Объем предложения квартир в столице с начала марта снизился в среднем на 2,4% до уровня 40,6 тыс. объектов. Что касается объема предложения в Подмосковье, то он также потерял 1,7%, снизившись до уровня 30,8 тыс. квартир.

По словам аналитиков, с начала марта средняя стоимость предложения в Московском регионе незначительно увеличилась в долларах и практически не изменилась в рублях. Рост долларовых цен в столице составил порядка 1 % до $6,1 тыс. за кв. м, снижение в рублях составило 0,1% (до 180,47 тыс. рублей за кв. м). В Московской области средняя цена предложения незначительно повысилась в долларах на 0,3% (до $2,42 тыс. за кв. м), в рублях снизилась на 0,7% (до 71,6 тыс. рублей за кв. м.).

Вывод

То, что сейчас идет стабилизация цен на рынке недвижимости, не говорит о том, что в ближайшее время не будет повышения цен на недвижимость. Как уже выше отметил Алексей Шленов, есть вероятность, что к осени цены на жилье на вторичном рынке повысятся до 10%.

Что касается ипотеки, то, конечно, снижения ставок ожидается. Но снижение до 8% произойдет не так быстро, как хотелось бы, так как это не просто, и в данном случае властям следует учитывать многие факторы. В целом, правительством РФ уже предприняты значительные меры и по поддержке ипотечных заемщиков, и по стимулированию рынка ипотечного кредитования. Например, предоставлена возможность использования средств материнского капитала для погашения задолженности по ипотечным кредитам, реализован проект оказания прямой поддержки ипотечным заемщикам, попавшим в трудную жизненную ситуацию (АРИЖК), выделены дополнительные средства АИЖК на поддержку рынка, прорабатываются механизмы целевого фондирования. Это особенно важно для «перезапуска» ипотеки в нашей стране в кризисный и посткризисный период. Часть данных мер уже продемонстрировала свою эффективность и высокую востребованность у целевой аудитории. Эффект от остальных мер мы сможем оценить чуть позже, по результатам их практической реализации, но уже сейчас можно говорить, что они окажут значимую поддержку рынку.

Автор: Сугра Гаджиева

- Комментарии: 0

Добавить комментарий